Cine poate obține un împrumut cu dobândă redusă. Cum să obțineți un împrumut cu dobândă redusă

- În cazul în care pentru a obține un împrumut pentru locuințe în 2015

- Caracteristici ipotecare pentru construirea casei

- Cine poate obține un împrumut cu dobândă redusă pentru construcția de locuințe

- Cum să obțineți un împrumut pentru construirea unei case. instrucție

Împrumuturile preferențiale la 5% pe an pentru agricultori sunt probabil știrile cele mai anticipate din acest an. Puțini oameni au crezut că, în ciuda promisiunilor, se va întâmpla în continuare. Este posibil să profitați de această nouă oportunitate?

Cum să obțineți împrumut moale privind dezvoltarea agriculturii?

În primul rând, numai producătorii agricoli au dreptul să o elibereze. Trebuie să fie entitate juridică sau un antreprenor individual.

Banca va dori să vadă informații despre dvs. activități de afaceri nu mai puțin de 12 luni.

Obligatoriu - deschiderea unui cont bancar în banca unde veți obține un împrumut. Vă recomandăm să vă contactați în primul rând în cazul în care sunteți deja deservit. JSC Rosselkhozbank, Sberbank din Rusia PJSC, Alfa-Bank OJSC, Promsvyazbank PJSC, VTB Bank PJSC și Gazprombank SA s-au alăturat programului de astăzi. În viitorul apropiat, vor fi semnate acorduri cu restul de 4 organizații de credit : SA "UniCredit Bank", PJSC "Banca" Societatea financiară Discovery, OJSC AKB Rosbank și JSC Raiffeisenbank.

Obiectivele împrumutului sunt dezvoltarea subsectoarelor producției de cultură și zootehnie, inclusiv achiziționarea de echipamente agricole.

Va fi necesar un avans de 15%. Termenul de împrumut pentru achiziționarea de echipamente în cadrul acestui program este de 5 ani.

Împrumuturi preferențiale pot fi emise pentru import și echipamente de uz casnic . Acordul este promis să fie finalizat în 3-4 săptămâni. Gajul este achiziționat de echipament. Uneori băncile necesită o garanție.

Potrivit programului este posibil rambursarea anticipată . Puteți rambursa împrumuturile în funcție de orarele individuale, depinzând, de exemplu, de activitățile sezoniere.

Lista de documente pentru obținerea unui împrumut de la fiecare bancă are propriile sale, cerințe și condiții, de asemenea, diferă. De exemplu, Rosselkhozbank are o amânare a rambursării datoriei principale de până la un an, așa-numitul perioadă de grație în care împrumutatul plătește numai dobândă.

Să luăm ca exemplu plățile pentru cumpărarea unui tractor:

Producția "Belarus-2022.3" CHLMZ în valoare de 3 960 000 de ruble.

Plata în avans de 15% = 594 000 ruble.

Timp de 5 ani în aceleași plăți plata lunară va ajunge la 63.520,57 ruble, iar plata în plus pentru 5 ani va fi egală cu 445,234.2 ruble.

Care sunt riscurile?

Pentru a vă oferi un împrumut cu dobândă redusă, banca primește o subvenție. De exemplu, inițial este gata să emită împrumuturi la 15% pe an. 10 dintre acestea sunt subvenționate de stat, datorită acestui fapt, producătorul agricol primește în cele din urmă un împrumut de 5%. Bineînțeles, valoarea subvențiilor este limitată. Limita programului pentru întreaga Rusie este de 21,8 miliarde de ruble. Prin urmare, acum unele bănci deja spun că acceptă cererile, dar nu poate garanta emiterea unui împrumut de 5%. Se poate întâmpla, de asemenea, să aprobe cererile numai pentru cele mai multe proiecte majore . De exemplu, în Regiunea Saratov băncile recomandă efectuarea de licitații pentru sumele de la 10-15 milioane de ruble pentru un împrumut mai probabil la 5%. În acest caz, numai aglomerările mari au șanse.

În plus, în fiecare contract, există o clauză care, dacă Ministerul Agriculturii refuză să plătească o subvenție în cadrul programului către bancă, va trebui să fie plătit debitorului, adică rata devine comercială.

Deci, modul în care programul va funcționa în practică nu este încă clar. Așteptăm prima emitere de împrumuturi în luna februarie.

Dacă nu ați primit un împrumut cu dobândă redusă

Dacă un astfel de împrumut încă nu reușește, există și alte posibilități. De exemplu, un alt program creditare concesională și de leasing pentru achiziționarea de echipamente bieloruse cu subvenții parțiale rata dobânzii în cuantum de până la 100% din rata de refinanțare, astfel, rata dobânzii la împrumuturi va fi de aproximativ 5-6% pe an, ținând cont de subvenție.

Aproximativ 20% dintre clienții Belagro cumpără echipamente folosind programe financiare : credit, leasing, subvenționare etc.

Un împrumut de 5% pe an, conform decretului Guvernului RF 1528, poate fi combinat, de exemplu, cu Programul 1432 sau cu echipamente achiziționate pe bază de leasing. Dacă aveți întrebări, întrebați-le pe site-ul Belagro. Vom calcula plățile sau vom oferi cea mai rentabilă opțiune de finanțare combinată pentru achiziționarea de echipamente agricole.

Voi fi, de asemenea, fericit să răspund la întrebările dvs. pe pagina mea.

Împrumuturile au intrat în viața noastră și au făcut-o mult mai accesibilă. Și dacă utilizați împrumutul cu înțelepciune, fără a colecta mai multe datorii decât puteți rambursa, nu este nimic în neregulă cu împrumutul. În plus, există împrumuturi speciale cu împrumuturi care vă vor ajuta să împliniți visul fără o plată uriașă. Cum să obțineți un împrumut cu împrumut?

Pentru a utiliza programul de creditare preferențială, este necesar să studiați în detaliu programele băncilor de creditare și să găsiți o ofertă, a cărei condiții le satisfaceți. Împrumutul preferențial implică aplicarea unei rate a dobânzii reduse asupra împrumutatului, posibilitatea plății în rate (de exemplu, la nașterea unui copil dintr-o familie), o creștere termen maxim împrumut (aceasta va contribui la reducerea sarcinii lunare). Fiecare bancă are propriile sale produse de împrumut concepute pentru o audiență separată a debitorilor.

Beneficiile pot beneficia de:

- familii tinere;

- studenți;

- tinerii profesori;

- militare și alte categorii de cetățeni.

Verificați ofertele băncilor pe site-urile oficiale sau vizitați birourile în persoană. După ce ați învățat ofertele existente, alegeți ceea ce vă convine cel mai bine (unde puteți salva mai mult), nu uitați să rețineți plăți suplimentare și comisioanele. Apoi, ar trebui să clarificați care pachet de documente trebuie să furnizați la momentul depunerii cererii. Amintiți-vă, având o declarație a veniturilor, puteți scădea rata dobânzii. Dacă salariul dvs. nu este suficient pentru a rambursa împrumutul, puteți atrage rude (soț / soție, părinți) în calitate de co-împrumutat (aceasta, de exemplu, oferă Sberbank pentru credit ipotecar).

După colectarea tuturor documentelor, solicitați un împrumut, indicând informații fiabile. Fiți pregătit ca datele dvs. să fie verificate (sunați angajatorul, membrii familiei). Când cererea dvs. trece prin toate etapele examinării, vi se va spune un răspuns. După aceasta, va trebui să vizitați din nou banca pentru a semna un acord și pentru a primi fonduri.

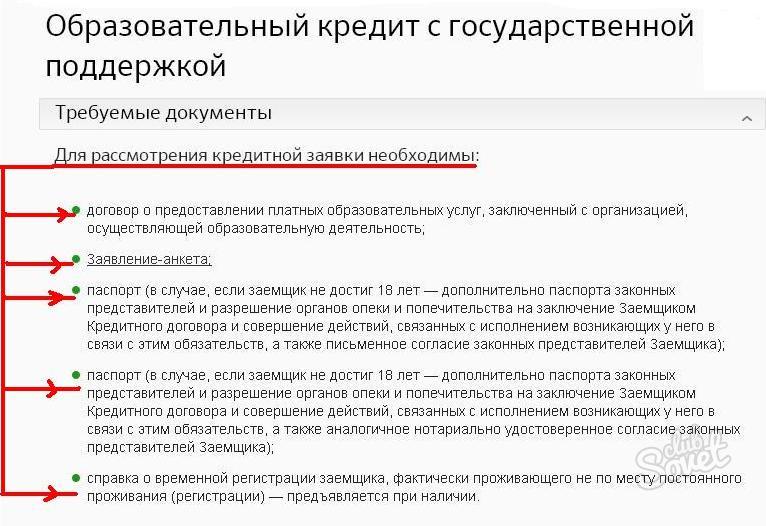

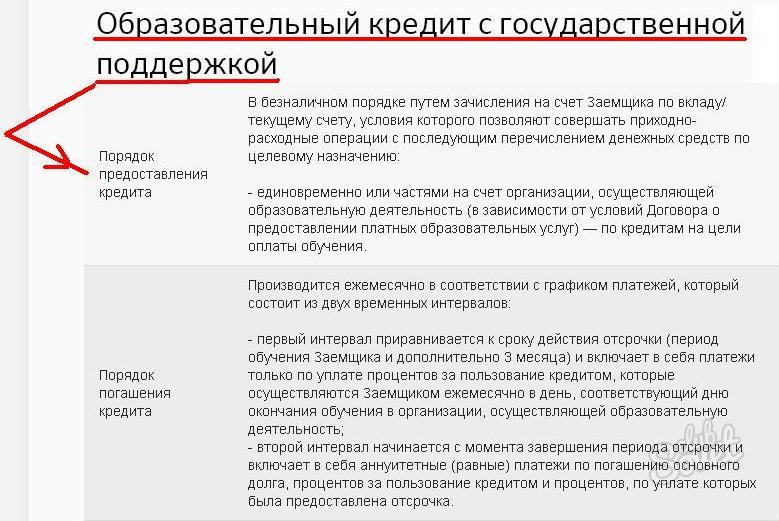

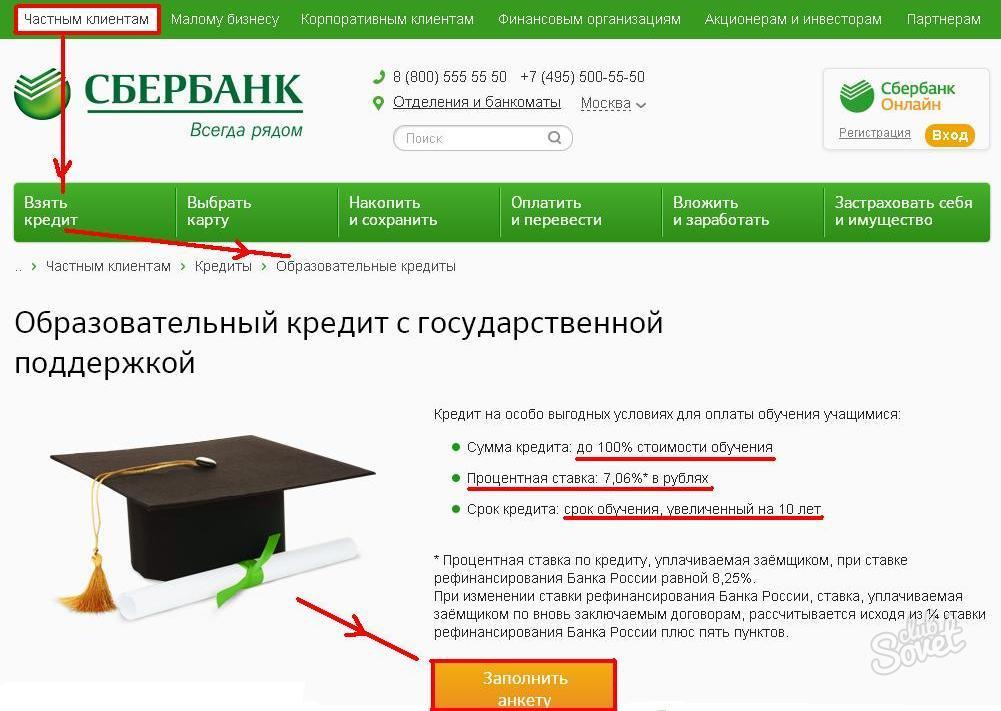

Elevii pot conta pe un împrumut de la Sberbank pentru a plăti pentru învățământul profesional secundar și superior în valoare de 100% din taxa de școlarizare. În acest caz, perioada de împrumut poate depăși durata studiului timp de 10 ani. Angajamentul și asigurarea din partea împrumutatului nu sunt necesare; ratele de refinanțare sunt subvenționate de stat (rata dobânzii este de 7,06%).

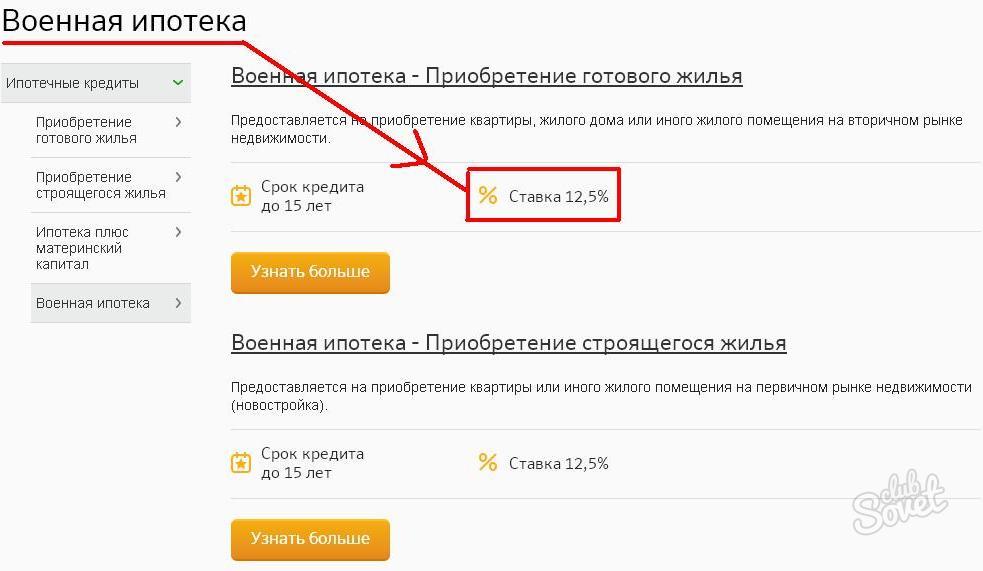

În Sberbank, familiile tinere pot folosi capitalul maternal ca o primă tranșă. Iar armata este oferită o rată a dobânzii redusă pentru un împrumut pentru locuință.

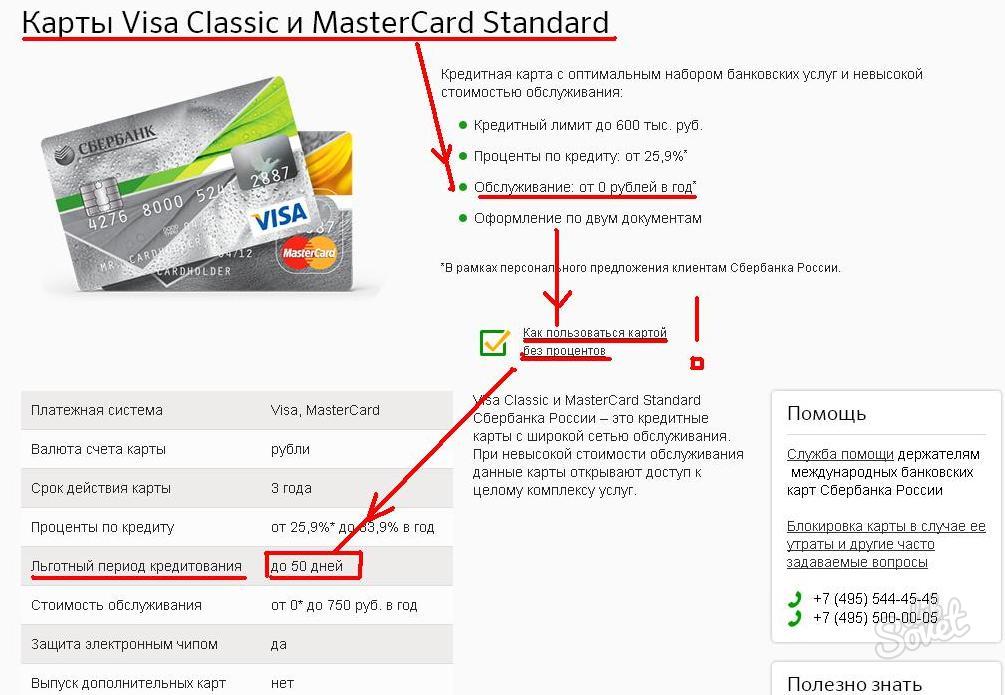

Se poate numi unul dintre tipurile de credite cu dobândă redusă card de credit pe care este stabilită perioada utilizare fără dobândă . În cazul în care clientul returnează toate suma retrasă de exemplu, 55 de zile (fiecare bancă își stabilește propriile condiții) - nu plătește dobânzi. Deci, folosind cardul cu înțelepciune, puteți obține acces regulat la fondurile împrumutate complet gratuit. Pentru a emite un astfel de card, trebuie să vizitați o sucursală a băncii, să depuneți o cerere și să răspundeți la toate întrebările unui angajat al instituției. Vi se va solicita să furnizați un set minim de documente (de obicei un pașaport, TIN, certificat de venit). Pe dimensiune limita de credit afectează salariul clientului, familia și statutul său social, istoricul creditelor.

Titularii pot de asemenea să se bazeze pe o ușoară scădere a ratelor dobânzilor. carduri de salarizare bănci, funcționari publici, clienții obișnuiți singură bancă.

Creditul pentru construcția de locuințe poate fi obținut în aproape fiecare bancă. Propunerile vor diferi numai în ceea ce privește ratele dobânzilor, prima tranșă, prezența sau absența garanțiilor și suma pe care banca o va emite. Înainte de a lua un astfel de împrumut, trebuie să cunoașteți detaliile tuturor condițiilor și să decideți ce va fi mai profitabil - un împrumut pentru construirea sau achiziționarea de locuințe finite. Dacă dumneavoastră opțiunea preferată - în al doilea rând, aflați cum să aranjați totul.

În cazul în care pentru a obține un împrumut pentru locuințe în 2015

Alegerea instituțiilor de credit care oferă o ipotecă pentru construcții crește proporțional cu numărul de clienți interesați de acest serviciu. La urma urmei, pentru a construi locuințe va fi mult mai ieftin decât să cumpere gata. În plus, după finalizarea construcției, clădirea poate crește în preț. Acest împrumut aparține categoriei țintă și puteți cheltui bani pe un singur scop - construcția unei case.

Instituțiile financiare ruse oferă clienților posibilitatea de a alege între câteva oferte. Iată câteva opțiuni pe care băncile le-au pregătit pentru împrumuturile pentru locuințe în 2015

- Banca din Moscova oferă bani în părți, proporțional cu etapele de construcție. Depunerea în sine este un angajament. Suma împrumutului nu depășește 30 de milioane de ruble. Și în lipsa unui garant - până la 100% prețul pieței teren.

- Delta Credit oferă un împrumut pentru o perioadă de până la 25 de ani și cu o sumă de 600 de mii de ruble. Cetățenii din alte țări pot obține un împrumut.

- Sberbank din Rusia oferă de la 300 de mii de ruble. Cu condiția ca suma să nu depășească 85% din prețul unei case aflate în construcție sau proprietate ipotecă . Poți rambursa un împrumut de 30 de ani.

Caracteristici ipotecare pentru construirea casei

Potrivit statisticilor, pentru a cumpara o casa terminat va fi mai ieftin în comparație cu plata unui împrumut pentru construcții. Da, și băncile pentru a emite un astfel de împrumut este neprofitabil. Dacă obiectul nu este pus în funcțiune, banca va pierde beneficii, iar împrumutatul nu va plăti daune. Cu alte cuvinte, băncile nu primesc nimic ca garanție atunci când dau împrumut pe termen lung doar pentru construcții.

Bineînțeles, instituția financiară crește procentul de credite pentru locuințe pentru a compensa lipsa garanțiilor. Rata este cu 2-3% mai mare decât rata de împrumut la cumpărare casa finalizată . De asemenea, luați în considerare faptul că acest tip de ipotecă este dat numai pe cauțiune sau pe gaj de proprietate care aparține destinatarului împrumutului.

Cine poate obține un împrumut cu dobândă redusă pentru construcția de locuințe

În conformitate cu legislația Rusiei, unii cetățeni au dreptul să primească un împrumut pentru construcția de locuințe în condiții speciale. Aceste categorii includ:

- Personal militar;

- Familii mari și cu venituri mici;

- Familiile cu copii cu dizabilități;

- Victimele și lichidatorii accidentului de la Cernobîl;

- Fundația prezidențială acordată;

- Războinici veterani;

- Angajați guvernamentali;

- Familiile tinere care cresc doi sau mai mulți copii;

- Condiții de viață în condiții de urgență și necorespunzătoare.

Pentru toate aceste categorii există un standard special pentru spațiul de locuit preferențial. Dar există o nuanță: dacă clădirea depășește set limita (se stipulează la încheierea tranzacției), beneficiile nu se vor aplica restului metri pătrați . Va trebui, de asemenea, să colectați documente care să confirme statutul special. Apoi rata nu va fi mai mare de 10%.

Cum să obțineți un împrumut pentru construirea unei case. instrucție

- Efectuarea unui împrumut pentru construcție nu este un proces ușor, dar este destul de fezabil. Cel mai profitabil va fi programul în care dezvoltatorul și banca acționează ca parteneri. Asta presupune asta financiară investește în construirea unei case și aprobă construcția. În consecință, cu o astfel de ipotecă împrumutatului prezentate mai puține cerințe . Și rata dobânzii este, de asemenea, mai mică decât în cazul schemei obișnuite de împrumut.

- Mai mult moment important : debitorul este obligat să furnizeze documente de construcție: permisiune, proiect, estimare, planificare ... Deci, banca va fi sigură că casa este construită și va deveni o garanție pentru împrumut. Depozitul poate fi un teren, un apartament, o casă, orice proprietate rezidențială. Nu trebuie să uităm că, în plus față de casă, parcela (sau o parte a acesteia) referitoare la ea este, de asemenea, transferată la gaj. Puteți pune o casă în construcție. Dar băncile au propriile cerințe pentru astfel de proprietăți. La urma urmei, dacă este necesar, va trebui implementată.

- Dintre cerințele prezentate site-ului - trebuie să fie deținut; să fie amplasat într-un loc lichid; au intrări și comunicații. Din proprietatea ipotecată și va depinde de mărimea împrumutului. La urma urmei, nu ar trebui să depășească un anumit procent din cost. Toate celelalte nuante sunt diferite în fiecare bancă. De exemplu, prima tranșă poate fi de 10-50% din suma creditului.

Pentru a obține un împrumut pentru construcția de locuințe, trebuie să completați un formular de solicitare și să trimiteți documentele:

- pașaportul împrumutatului și garantului;

- documente privind salariul pentru șase luni + ajutor de formare 2-NDFL;

- hârtie privind proprietatea;

- autorizație de construire;

- documentația estimată și proiectul.

Proprietatea care acționează ca garanție ar trebui evaluată. Cel mai adesea acest lucru se realizează de către firmele care colaborează cu banca. De asemenea, obiectul este asigurat împotriva circumstanțe neprevăzute . Și pentru a confirma plata plata în avans avem nevoie de un contract cu antreprenorul, cecuri și facturi pentru plata în avans și achiziționarea de materiale.

Este posibil să profitați de această nouă oportunitate?Care sunt riscurile?

Cum să obțineți un împrumut cu împrumut?