Sådan beregnes den månedlige betaling på realkreditformlen. Beregning af pant med annuitetsbetalinger.

- Hvordan man beregner annuitetslånet med tidlig tilbagebetaling?

- Renteformler

- Tidlig tilbagebetaling for at reducere lånebeløbet

I regelmæssige relationer med kreditorganisationer tænker deres kunder sent eller tidligt på, hvordan banken beregner lån og indlån. Den annuitet pant låntager er især interesseret i at vide, hvordan en finansiel institution bygger en betalingsplan, ifølge tidlig tilbagebetaling realkreditlån. I denne artikel vil vi belyse alle disse spørgsmål.

Hvordan beregne pant med annuitetsbetalinger?

Faktisk kan enhver selvstændigt beregne realkreditbetalinger ved hjælp af de samme enkle formler som en bank. Vi vil give disse formler og vise ved eksempel hvordan du beregner annuitetslånet og den tidlige tilbagebetaling af et lån med denne type betaling. Men først lad os se hvad dette begreb betyder, og hvilke andre ordninger anvendes der ved betaling af realkreditlån.

I tilfælde af realkreditlån kan udbetalinger beregnes på differentieret eller annuitetsbasis. Differentielle (omstillelige) betalinger tyder på et månedligt fald i det beløb, der er givet til at tilbagebetale et realkreditlån. En livrente (permanent) betaling indebærer lige månedlige betalinger på kreditforpligtelser fra låntageren og beregnes ved hjælp af livrenteformlen.

Hele løbetiden af realkreditaftalen overfører låntageren regelmæssigt samme beløb til banken, hvoraf en del gælder for tilbagebetaling af lånet og delvist at betale renter. I begyndelsen af låneperioden råder rentebetalinger i dette beløb, og i modsat fald betalinger for gældsafdrag. Et sådant pant tilbagebetaling, selv om det er mere i det samlede differentierede beløb, men giver låntageren stabilitet i mængden af hans månedlige lånomkostninger.

I Rusland synes de om stabilitet og konsistens, og derfor har vi nøjagtigt fået annuitetsbetalingerne den mest udbredte. Denne metode til tilbagebetaling af lån er praktisk til planlægning af låntagerens budget, da hele sigtet er det samme beløb. Endvidere er størrelsen af annuitetsbetalinger i første fase af realkreditgodtgørelsen lavere end størrelsen af differentierede betalinger.

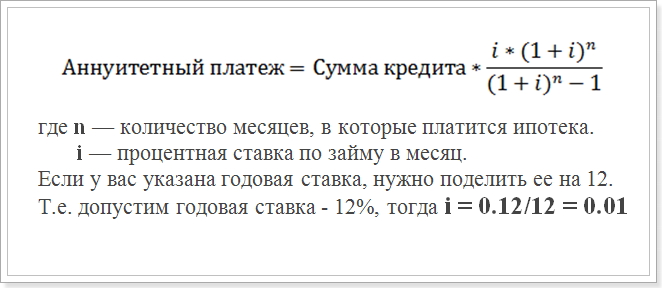

Så lad os sige, at du forsøger at udføre beregningen af annuitetsbetalingen i henhold til tidsplanen. Normalt i banker bruger du følgende formel:

Annuitet Betalingsformel

Denne værdi (i) og skal bruges i beregningerne.

Denne formel er den mest almindelige, og bruges i store banker som Sberbank, VTB 24 og DeltaCredit Bank. Der er dog andre formler, hvorved du kan beregne de konstante betalinger på et realkreditlån, så hvis du møder et andet sted at beregne annuitetsbetalingen, betyder det ikke, at det ikke er korrekt.

Hvordan man beregner annuitetslånet med tidlig tilbagebetaling?

Af særlig interesse er betalingsplanen, når den tidlige tilbagebetaling af lånet udføres. Kreditinstituttet selv, inden låntagerens officielle ansøgning finder det ikke, og at vide, hvor meget betalingsbeløbet vil være efter den tidlige tilbagebetaling er nødvendig. Måske 2 typer af tidlige tilbagebetalinger - med et fald i låneperioden og med et fald i betalingsbeløbet. Under alle omstændigheder vil samme formel blive brugt.

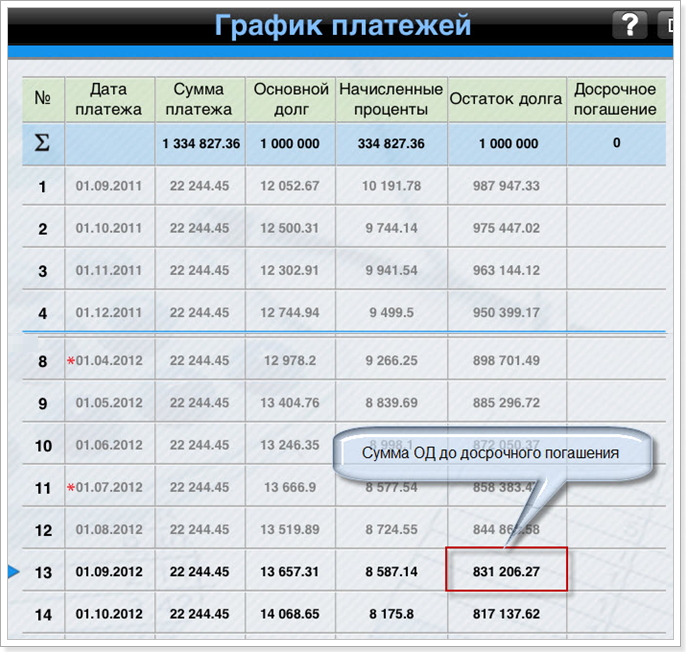

Et eksempel på beregning af annuitetslånsplanen efter tidlig tilbagebetaling. For stikprøven tager vi et lån med følgende parametre:

- Beløb: 1 000 000 rubler

- Varighed: 60 måneder (5 år)

- Rentesats: 12%

- Dato for første betaling: 1. september 2015.

Ved hjælp af ovenstående formel får vi følgende betalingsplan:

Betalingsplan efter forudbetaling

Husk, at tidlig tilbagebetaling uden straf kan udføres først efter 1 års betalinger. Derfor betragter vi den 12. og 13. måned.

Renteformler

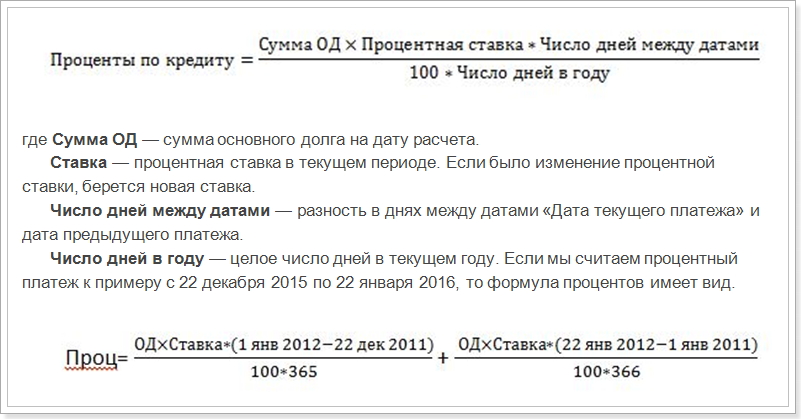

I betragtning af beregningen af tidsplanen for udbetaling af annuitetslånet skal det bemærkes, at der udover ovenstående formel er ordninger til beregning af tilbagebetalingsbeløbet for hovedstolen og renter af den månedlige betaling. Overvej disse formler:

Annuitetsbetaling = Indfrielse af OD + Interesse,

hvor renter er renten på lånet for måneden,

Tilbagebetaling af OD - beløbet til at tilbagebetale lånekroppen.

Formlen til beregning af procentdelen af månedlig betaling

Dvs. det er nødvendigt at beregne separat for december og januar afhængigt af antal dage om året. Men i vores eksempel er det ikke nødvendigt. Vi skal beregne den første betaling i rentebetalinger for september (forskellen mellem datoerne på 31 dage).

Som det fremgår af grafen, er mængden af ML 1.000.000 rubler i den første måned. Erstat satser, datoer og antal måneder i året og få en indikator svarende til 10191, 78 rubler, det vil sige dette er det beløb, der skal tages i betragtning ved betaling af renter.

Og nu lad os beregne beløbet i den tidlige tilbagebetaling af lånet:

22244.45 - 10191.78 = 12052.67 rubler

Så beregner vi størrelsen af hovedgælden efter at have betalt den første rate på et realkreditlån:

1 000 000 - 12052,67 = 987947,33 rubler

I fremtiden vil der blive opkrævet renter på dette beløb. Derefter kan du beregne tidsplanen for alle betalinger. Fra denne graf ser vi, at fra 1. september (den 13. måned) vil gældsbeløbet pr. 1. september 2016 udgøre 831.206,27 rubler.

Tidlig tilbagebetaling for at reducere lånebeløbet

Lad os nu antage, at du har tilbagebetalt 100.000 rubler forud for planen i august 2016 for at reducere lånebeløbet, det vil sige lånets løbetid forbliver det samme, men månedlig betaling vil falde. Så vil vi forsøge at beregne, hvad betalingen vil ske efter den tidlige tilbagebetaling er foretaget. Til dette bruger vi formlen til beregning af livrente. Af alle parametrene er kun størrelsen af hovedgælden ændret. Efter tidlige afdrag i august er det lig med:

831206.27 - 100000 = 731206.27 rubler

Dette beløb er beløbet for lånet efter gennemførelsen af tidlig tilbagebetaling. Og allerede på grundlag af denne indikator beregnes en månedlig annuitetsbetaling efter tidlig tilbagebetaling.

Lånetiden ændres dog også:

Lånetid = 60 - 13 = 47 måneder

Erstat det nye beløb i annuitetsbetalingsformlen og få en ny pantbetaling:

Annuitet = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Siden (1 + 0,01) ^ 47 = 1,596263443 og 1,596-1 = 0,596263443 vil den endelige beregning se sådan ud:

731209,72 * 0,01 * 1,596263443 / 0,596263443 = 19575,20374 rubler

Planlægning og beløb månedlige betalinger realkreditlån kan bruges til afstemning med beregningen af banken. Men nogle gange kan dataene ikke være de samme som långiveren kan bruge en anden formel, der kan findes i realkreditaftalen. Der er også angivet de parametre, der skal erstattes af formlen. Derfor er det bedre at bruge online lån lommeregner på hjemmesiden for den bank, hvor du planlægger at tage et pant.

Samtidig skal du forstå, at det fra et finansielt synspunkt ikke er rentabelt, at tidlig tilbagesendelse ikke altid er rentabel. Og hvis du vil udfylde din gæld hurtigt, skal du betale mere.

Hvordan man beregner annuitetslånet med tidlig tilbagebetaling?Hvordan beregne pant med annuitetsbetalinger?

Hvordan man beregner annuitetslånet med tidlig tilbagebetaling?